当前,在宏观面及化工品基本面并无亮点的背景下,化工品种与原油之间联动性表现更强。近期,化工品种基本跟随原油波动,反弹时间起点也基本同步,这缘于原料与产成品之间内在的关联性。

近期,原油与下游化工品价格走势呈现明显的正相关性,化工品各自供需基本面并无亮眼表现,甚至是制约期价上行空间的阻力,本轮系统性反弹的主要驱动力来自成本端原油价格上涨及宏观预期好转。

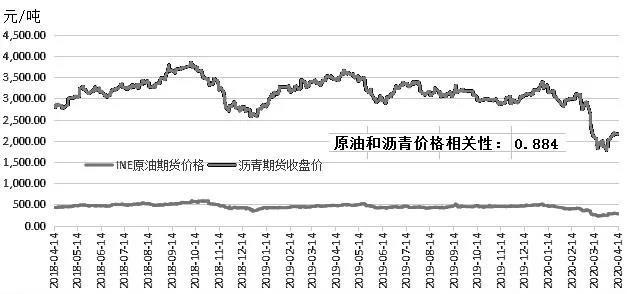

其中燃料油、沥青、PP三品种与原油的相关性更是不断提高。沥青和燃料油价格表现主要是受成本带动,而PP更多是在宏观氛围与需求预期上与油价展现出高度相关性。

供需偏弱,沥青跟随石油形势

从原油与沥青两者关系来看,沥青市场价格走势,将不会长久的背离于原油运行轨迹,而且这种现象去年也曾多次出现,阶段性需求支撑下业者推升价格攀升,但随着下游终端备货告一段落,终端需求消耗需要一定周期性,其市场价格补跌行情或开启,因而此次情况亦更加谨慎,以山东为例,当前地方炼厂价格占据市场主流,主要因齐鲁、济南、青岛等炼厂处于阶段性转产或停产阶段,市场货源集中在贸易商手中,而随着后期主营单位炼厂沥青装置逐步恢复正常,市场货源增加风险提升,加之前期货源需要时间消耗,短期市场供需两端活跃空间或受到一定抑制,而且部分地区或遭遇降雨天气,其市场成交价格下行风险将会大幅提升。

当前在面临原油暴跌冲击时,行业内或许还有一些解决的办法,比如炼厂允许贸易商将前期签订的高价冬储合同进行延期等。不过,如果原油持续维持低价,重心进一步下移,那么沥青期货盘面大概率还要继续下行,期现商在盘面获得超额利润之后可能会降价处理现货。届时市场心态可能会极度悲观,现货市场也不可避免会出现降价甩货的情况。因此,如果原油继续下跌,那么沥青后市难言乐观。

塑料弱势震荡格局难改

在大炼化投产周期中,2020年塑料难改疲软走势。但是4月上旬塑料价格上行驱动力主要是PP价格的带动。因为前期国外疫情的全面爆发导致市场对于口罩的需求量大幅上涨。刺激了生产企业纷纷转产,拉丝料的供应减少,价格暴涨,带动塑料走出了一波反弹趋势。

随之而来的就是两油石化库存的不断下滑。截止22日,两油石化库存维持在96万吨,较上周末90万吨下滑6.66%。较一季度有了较大的改善。而聚烯烃港口库存总量也出现了明显的下滑。截止20日,聚烯烃港口库存总量至30.64万吨,较上周减少2万吨,降幅达到 6.13%;较去年同期下降22.7个百分点, 位于三年以来新低。

随着价格一路高涨,下游市场高价拿货意愿不强。而在国家有关部门整治行业乱象的背景下,PP炒作氛围下降,塑料市场暂时回归理性。而其自身的基本面一直处于供大于求的格局,市场整体缺乏向上的反弹动力,不免在PP承压以及原油的大幅下挫带动下,对于前期高估的溢价部分进行释放,造成价格的一路下跌。

而2020年3月国内塑料制品产量784.5万吨,相较去年同期增加244.1万吨,涨幅45.17%。2020年1-3月国内塑料制品累计产量1572.9万吨。但需求远不如去年同期,供应过剩仍是制约塑料反弹的主要原因。整体来说,塑料市场的压力仍处于高位,短期改善的概率几乎为零。

随着夏季来临,薄膜需求不佳,整体开工率在37.9%,周环比下滑3%。包装膜需求跟进一般,企业开工率一般6成以上,部分企业订单跟进不畅,开工不稳至2-5成。综合开工率维持在63.0%。整体来看下游对上游成本支撑力度暂显薄弱,短期扭转的局面很难看到。

所以综合来看,随着无纺布炒作氛围的消退,聚烯烃市场大幅降温。叠加原油价格的持续性阴跌,塑料市场重心大幅下滑,弱势震荡的格局难以改变